מדדי תשומות בענף הבנייה והתשתיות - סקירה ותחזית לשנת 2022

ענף הבנייה נמצא בעיצומה של צמיחה מואצת בארה"ב, באירופה ובישראל. שגרת החיים לצד הקורונה יצרה שילוב נדיר בין התפרצות של ביקושים לסחורות ומוצרים לבין מחסור בהיצע ובמלאים. בשנה האחרונה נתקלנו במושגים עלומים כגון שרשרת האספקה, משבר אנרגיה, מנת בוסטר, מחסור במלאי, אינפלציה ועוד... אספקת המוצרים וחומרי הבנייה בישראל נשענים ברובם על יבוא ולכן הענף מושפע משינוי מחירים וממגמות בעולם. מתחילת שנת 2021 עלו מדדי תשומות הבנייה, סלילה וגישור, מסחר ומשרדים ב-5.3% ,6.7% וב-7.7%, בהתאמה. עלייה דרמטית זו זהה לעלייה שהתרחשה במהלך 4 שנים במצטבר בין השנים 2017-2020 (נתונים אלו אינם כוללים את מדדי חודש דצמבר שטרם פורסמו נכון למועד כתיבת מסמך זה).

בסקירה זו נתאר את המגמות בשווקים המשפיעות על התשומות בענף הבנייה והתשתיות. כמו כן, נספק תחזית למה שצפוי להתרחש בשנת 2022 ונלמד על הקשר בין רמת היצור בסין, שער הלירה הטורקית, ועידת האקלים ולבין פרויקט בנייה באשקלון, בחדרה או בכל מקום אחר. פרט לגורמים אלו, ישנם גורמים עלומים נוספים אשר משפיעים על מחירי התשומות בענף הבנייה הישראלי ועל שורת הרווח במאזנים של העוסקים בבנייה בישראל ועליהם נרחיב בהמשך.

הקורונה חוזרת לכותרות

זן חדש בשם "אומיקרון" אשר התגלה בדרום אפריקה והחל להתפשט בעולם, גרמו לממשלות לנקוט שוב בצעדי חירום למניעת התפשטות הנגיף. למרות שהשפעת הנגיף ומידת איומו על הכלכלות טרם ידועה, השווקים לא המתינו והגיבו בעוצמה, לדוג' הנפט ירד ביום אחד בכ-13% (ירידה של 10$ ביום- הגדולה אי פעם מאז אפריל 2020!). מאז התפרצות הקורונה לעולמנו העולם חווה שיבושים רבים בשרשראות האספקה וחוסר איזון בין ביקוש והיצע. אישור החיסונים גרם להתפרצות ביקושים בעוצמה רבה שדחפו את מחירי הסחורות כלפי מעלה. כרגע ישנה אי ודאות בדבר עוצמת ההתפרצות של הזן החדש, אך נראה כי בטווח הקצר ה"אומיקרון" עלול להגביר את הסיכונים לפעילות הכלכלית ולשוק העבודה בעולם. יתכן ונשמע על זנים אחרים וחדשים בחודשים הקרובים מאחר ולמדנו שמדובר בוירוס מתעתע.

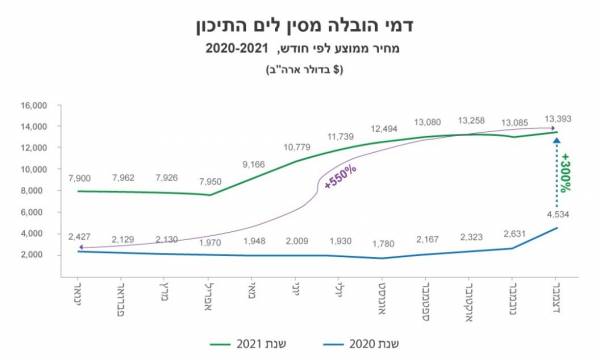

דמי הובלה ושינוע

לאחר שנים של עודף היצע בספינות ועלויות שינוע נמוכות, שנת 2021 מזוהה עם התפרצות של ביקושים וגודש בנמלים אשר התבטאו בעלייה של מאות אחוזים בתעריפי התובלה בעולם. עלויות היבוא לישראל מושפעות מתעריף דמי ההובלה בקו הימי מסין/מזרח אסיה לים התיכון (ישראל). בגרף מטה, ניתן לראות שעלות השילוח בקו זה עלתה פי 3 ביחס לתקופה המקבילה אשתקד וביותר מפי 5 ביחס לתעריף טרם המגיפה. לאחרונה, נראה כי העלייה בתעריפים התמתנה אך זן ה"אומיקרון" גורם שוב לשיבושים בשרשרת האספקה ואנו מזהים עליות בתעריפים שנובעים מבידוד של צוותים בנמלים, פקקים בנמלים, מחסור בעובדים ועוד גורמים שהיה נדמה שנפתרו. כפי שחווינו בשנה שעברה, הקשיים בשרשרת האספקה מייקרים את מחירי הסחורות (מחסור במלאים , מפעלים שמשביתים קווי יצור...), ולא רק זאת, גם מיסי היבוא (מכס, מס קניה, מע"מ) שעולים יותר כפועל יוצא מעלויות השילוח תורמים להתייקרות המוצרים.

תופעה זו של תעריפי שילוח יקרים, ביחד עם קשיים בשרשרת האספקה מגבירה את הסיכון במסחר הגלובלי שאנו מכירים. מדינות יצטרכו להפחית את התלות שלהן בסחורות שמקורן בחו"ל ולבצע חישוב מסלול מחדש באופן שיגביר את הביטחון הכלכלי שלהן. תהליכים אלו ככל שיקרו יתבטאו ברמת מחירים גבוהה יותר.

מדד BDI (Baltic dry index) מהווה אינדיקטור נוסף שיכול ללמד אותנו על מגמת המחירים בעולם. זהו מדד המייצג את מחירי התובלה ימית של סחורות וחומרי גלם בתפזורת (מלט, עופרת ברזל, פחם וכו') ולפיו ניתן להסיק על הביקוש וההיצע בענף זה. כיום, מדד זה ירד ביותר מ-50% ביחס למחיר השיא שנקבע בחודש אוקטובר השנה אבל עדיין גבוה בכפי 6 ביחס למחיר טרם המגיפה. ירידה בדמי ההובלה תורמת לירידה במחירי חומרי הגלם והמוצר הסופי, ולהיפך.

פקקים בנמלים - בחודשים האחרונים נעשו מאמצים רבים ע"י הרשויות בעולם לפתור את התופעה הנגרמת בעיקר מגידול בהזמנות. ולא די בכך, יש גם מחסור בעובדי נמל, נהגי משאיות וכו'. העובדה כי ספינות רבות ממתינות זמן רב בנמלים מעלה את "מדד זמן ההפלגה הימית" שממשיך לעלות ועומד כיום על מעל ל - 100 ימים!!

ככל שהביקוש לסחורות בעולם לא יקטן ולא ימצא פתרון לפקקים בנמלים, בעיית שרשרת האספקה תמשיך ללוות אותנו גם בשנת 2022.

החל מחודש פברואר 2022, אגרת המעבר בתעלת סואץ תתייקר ב-6%. עדכון מחירים זה יתרום לגידול בעלויות היבוא וייקר בסופו של דבר גם את המחיר ללקוחות הקצה בארץ.

מחירי חומרי הגלם

השינויים במחירי חומרי הגלם משפיעים באופן רוחבי על כל שרשרת ההיצע. בעת עליית מחירים, יצרני חומרי הגלם נאלצים להתמודד עם עלויות יצור ותפעול גבוהות יותר. על מנת להימנע משחיקת הרווח - הם מעמיסים את עליית המחירים על הלקוח וכך הלאה עד ייקור המוצר לצרכן הסופי.

המוצרים והחומרים בענף הבנייה לרבות ברזל, שיש וקרמיקה, צינורות, מוצרי בטון, כלים סניטרים וכיו"ב מושפעים ממחירי חומרי הגלם שבאמצעותם הם מיוצרים - דלק, גז, פוליאתילן, פחם, מגנזיום, מלט וכו'. בשנה האחרונה העולם התמודד עם מחסור בחומרי גלם והיתה לכך השפעה ישירה על מחירי המוצרים והחומרים בארצנו וזאת מאחר והמשק הישראלי חסר יכולת להתמודד עם תופעה עולמית זו.

בשבועות האחרונים ישנה ירידה במחירי חומרי הגלם בעולם שנבעה כתוצאה מביקוש מקומי חלש בסין, עודפי מלאי שהצטברו בנמלים ופעולות של הרשויות בסין להגברת יצור הפחם על מנת להפחית את תשומות היצור. בכל אופן רמת המחירים עדיין גבוהה מהמחירים טרם הקורונה. לדעתנו ירידת המחירים מוגבלת בשל תופעות ומגמות שנתאר מטה.

מחירי האנרגיה - מחירי הדלק והגז על כל סוגיהם הרקיעו שחקים מתחילת השנה ונסחרו ברמה הגבוהה מזה 7 שנים ולהם השפעה ישירה על עלויות היצור בענף הבנייה (מלט, מתכות, צנרת, הובלה יבשתית...).

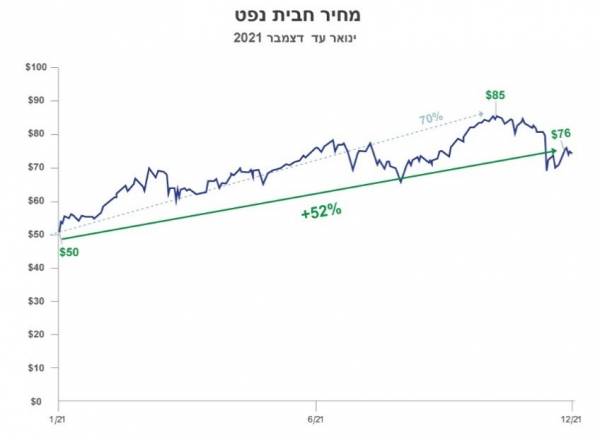

רמת הביקוש לנפט בעולם חזרה לרמה של טרום הקורונה אבל יצרני הנפט בעולם לא ממהרים להגביר את היצור ומעוניינים לשמור על רמת מחירים גבוהה. כתוצאה מכך, מחירי החשמל באירופה ובארה"ב שוברים שיאים ומכבידים על היצרנים. תופעה זו עלולה להחמיר בשנת 2022 מאחר ומחיר הנפט צפוי לחצות את רף ה- $100 לחבית! (יש תחזיות גם ל-200$ ו-300$!!).

ככל שמחיר הנפט יעלה בצורה חדה יותר, הדבר יגרום לעליית מחירים של מוצרי אנרגיה חלופיים וזולים יותר כגון פחם וגז. אלו ודאי ישפיעו על עלויות היצור של החומרים והמוצרים בענף הבנייה ובתרחישים מסוימים עלולים להוביל לכאוס בשווקים!

מה קורה בעולם?

סין

בחודש אוקטובר 2021, סין התמודדה עם משבר אנרגיה וקשיים באספקת חשמל לתושבים ולמפעלים. משבר זה נגרם מסופות, גשמים, הצפות וממחסור במוצרי אנרגיה (פחם, דלק וכו'). מחירי החשמל בסין זינקו והרשויות נאלצו לתעדף את אספקת החשמל לתושבים והקטינו את הקצאת החשמל ליצרנים במדינה. ישנם מפעלים וקווי יצור שהושבתו בעיקר בתעשיות עתירות אנרגיה כמו מלט, מגנזיום, אלומיניום ופלדה. מאחר וסין אחראית ליצור ויצוא של חלק ניכר מהצריכה בעולם, נוצר מחסור של סחורות שגרם לעליות מחירים חדות. הרשויות בסין פעלו במהרה להגברת ייצור הפחם והורדת מחירו ועל ידי כך אפשרו למפעלי התעשייה לייצר בעלויות נמוכות ובקצב גבוה יותר. פעולות אלו בסיוע ביקושים מקומיים חלשים מענף הבנייה בסין תרמו בשלב זה להורדת מחירי הסחורות וחומרי הגלם.

על אף הפתרון למצוקת החשמל ובמקביל לכך, הרשויות בסין פועלות להקטנת הפליטות המזהמות והן מהדקות את ההגבלות על המפעלים ברחבי המדינה ומנחות אותם לייצר בתפוקה נמוכה יותר. היצור בסין מופנה קודם כל לטובת הצרכים המקומיים כך שהיקף היצוא של חומרי גלם וסחורות מסין צפוי לקטון בשנים הקרובות. מדינות העולם ובעיקר אירופה יאלצו לאתר מקורות יצור חלופיים לצרכים שלהן ומדובר במשימה לא פשוטה שתהיה כרוכה בתשלום גבוה יותר עבור המוצרים.

על ענף הנדל"ן בסין, כפי שהוזכר לעיל, הוטלה רגולציה מוגברת מצד הרשויות על חברות נדל"ן ממונפות אשר עלולות להיקלע למשברי חוב המסכנים את הכלכלה. עקב רגולציה זו ומחירי תשומות יקרים, הביקוש המקומי בסין למוצרי בנייה ירד והוביל לירידת מחירי מוצרים בענף (מתכות, קרמיקה, פלסטיק וכו').

אקלים

ארה"ב והאיחוד האירופי מובילות מאבק לגמילת העולם משימוש בדלקים מזהמים ולעבור לשימוש באנרגיות ירוקות. הן נוקטות במדיניות נוקשה כלפי יצרניות האנרגיה המסורתית במטרה לצמצם את דריסת הרגל שלהן בתעשיית. כך למשל, הנשיא ביידן כבר ביום השבעתו, ביטל צינור נפט מרכזי (Keystone Pipeline) והבטיח לאסור החכרת אדמות פדרליות לקידוחי נפט וגז. הבנקאים אשר רוצים להתאים עצמם למחויבות, נמנעים ממימון פרויקטים שמזוהים עם פגיעה באקלים ( פוגע ביכולת הגיוס האשראי ומייקר את עלות המימון).

באירופה מוטל מכס פליטות (co2) שנסחר בשיא ומשית עלויות רבות על יצרני החשמל והתעשיינים, צרפת וגרמניה משביתות כורי חשמל גרעיניים שמספקים חשמל זול ועוד...

דיפלומטיה ופוליטיקה

ארה"ב הברית - אופ"ק

על אף שהנשיא ביידן מחויב לנושא האקלים כפי שהוזכר לעיל, הוא פנה לאופ"ק בבקשה להגדיל את תפוקת הייצור במדינות הארגון עקב מחירי הדלק הגבוהים, אך בקשתו לא נענתה. ניתן לומר כי בקשה זו הינה אבסורדית מאחר וסותרת את מדיניותו. מחד גיסא, הנשיא נמנע מעידוד התעשייה המקומית להגדלת הייצור על מנת לשמור על תדמית ארה"ב כשומרת על האקלים, אך מאידך, אין לנשיא בעיה שזה יתרחש במדינות אחרות בעולם. בתגובה לדחייה זו, ארה"ב הובילה מהלך שתכליתו לשחרר מלאי מעתודות הנפט שברשותה בשיתוף המדינות סין, יפן, בריטניה והודו, זאת בתקווה שיגדל ההיצע ומחירי הנפט והאנרגיה ירדו. לדעתנו, מדובר בתגובה היסטרית שמיועדת לתרחישי חירום ומלחמה ועלולה לייצר תגובה הפוכה בשווקים ולהוביל לזינוק במחירי האנרגיה. המלאי ששוחרר אינו מספיק כדי להשפיע על מגמת עליית המחירים ויתכן שארגון אופ"ק יגיב בצעד משלו בעתיד ויצמצם את התפוקה על מנת לשמור על רמת המחירים הקיימת.

רוסיה - אירופה

למדינות האיחוד תלות גבוהה באספקת גז מרוסיה (כ-40%) . בימים אלו, רוסיה מתנה את הגדלת אספקת הגז לאירופה באישור הרגולטור באיחוד האירופי שיכיר ויסמיך צינור גז חדש שהקימה בשם "נורד - סטרים 2". ארה"ב, בריטניה וגרמניה התנגדו להקמת הצינור וטענו לאי חוקיותו וזה הסיפור שעומד מאחורי משבר האנרגיה החמור שהוביל לנסיקת מחירים.

ככל שסוגיה זו תיפתר בשיח ולא בסנקציות, אנו מעריכים שמחיר הגז ירד וזה יוביל לריסון המחירים מצד היצרנים האירופאים שמתמודדים עם תשומות גבוהות ופגיעה ביכולת התחרותיות שלהם. מצד שני, העצמת העימות בין המדינות עלולה לגרום לזינוק במחירי האנרגיה ולכאוס בשווקים.

בשבוע האחרון של שנת 2021, ארה"ב נאלצה לסייע לבנות בריתה באירופה ושלחה עשרות ספינות אספקת גז שנועדו להקל על המצוקה ולהוזיל את מחיר החשמל ביבשת.

גרמניה

מפלגת הירוקים הצטרפה לקואליציה בהסכם קואליציוני שכולל יעדים אגרסיביים למעבר לאנרגיה ירוקה והפחתת הפליטות. יישום תוכנית האקלים יהיה כרוך בקשיים ובהתייקרות משמעותית של מוצרי האנרגיה המסורתיים (נפט, גז, פחם) שיובילו לאינפלציה. כבר כיום ניתן לראות כי חלק מהתעשיות מעדיפות להשבית קווי יצור מאשר לייצר בהפסד בשל כך.

אירועים המשפיעים על מחירי חומרי הגלם בענף הבנייה

חומרי הגלם בענף הבנייה (סוגי מתכות שונים, צנרת פלסטיק, מוצרי בטון, מוצרי סניטציה ועוד) מופקים משימוש במשאבי טבע (פחם, גז, נפט וכו'). מחירם של סחורות משאבי הטבע אלו הגיע לשיא באוקטובר האחרון. עם זאת, לאחרונה אנו חווים ירידת מחירים שנובעת מסיבות שונות. בחלק זה נסקר תהליכים וגורמים אשר מכתיבים את השינויים במחירים ומסמנים את המגמה במדדים הרלוונטיים לענף הבנייה.

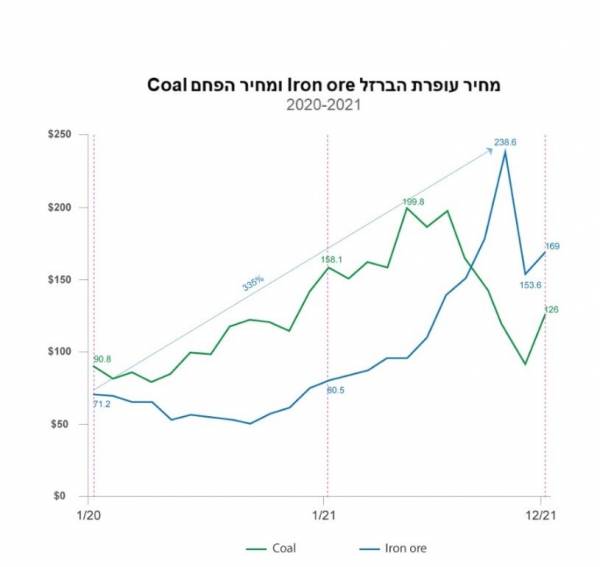

מחיר הפחם בעולם

כפי שהסברנו לעיל, התייקרות מחיר הפחם הובילה לשיבושים ברשת החשמל בסין ולייקור מחירו. פעולות הממשל להוזלת מחיר הפחם והגברת היצור גרמו לירידת מחיר החשמל ולהוזלת תשומות היצרנים. גם בארה"ב ואירופה, ההתייקרות של מחירי הדלק והגז הגואים גורמת ליצרנים להשתמש יותר בפחם שהינו חלופת אנרגיה זולה יותר ומזהמת יותר. עקב עליית ביקוש זו, קיים סיכון שמחיר הפחם ישוב להיסחר בעליית מחירים שיתורגמו לייקור חומרים ומוצרים בענף הבנייה.

ירידת מחיר עופרת הברזל

מחירי עופרת הברזל ירד בכ-60% ביחס למחיר השיא שנקבע בחודש אוקטובר. ולדעתנו, לא תתרחש ירידת מחיר נוספת מעבר לכך, ומחירו עשוי להתייקר בשנה הבאה.

חזרה של מפעלים לייצור

חזרה לאספקת חשמל סדירה בסין אפשרה למפעלים להפעיל מחדש את קווי היצור ולהגדיל את ההיצע בשווקים. אם כי, מפעלים עתירי פליטות בעיקר בתחום הפלדה הונחו שלא לפעול בתפוקה מלאה במטרה לצמצם את רמת הזיהום ולעמוד ביעדי הפליטות של הרשויות. כשסין מייצרת פחות העולם עשוי להתמודד עם מחסור בהיצע.

באירופה ישנם יצרנים שהחליטו לסגור קווי יצור עקב הקשיים בשרשרת האספקה ומחירי החשמל ששוברים שיאים ופוגעים בכדאיות היצור.

ענף הנדל"ן בסין

כפי שצוין לעיל, הרשויות בסין נאלצו להטיל רגולציה על השחקנים בענף הבנייה עקב מינוף גבוה ועודף היצע של נכסים למכירה. כתוצאה מכך, נוצרה האטה בהתחלות הבנייה וירידה בביקושים המקומיים לסחורות. יש לזכור שסין הינה אינדיקטור משמעותי בקביעת רמת הביקושים לסחורות בעולם וכ-70% מהשילוח העולמי בתפזורת (פחם, מלט, עופרת ברזל...) נצרך ע"י סין!! בשנת 2022, הממשל בסין צפוי לעודד את הצמיחה במדינה וככל שייעשו צעדים במישור זה, הביקושים המקומיים צפויים להתחזק ולהוביל לעליית מחירי הסחורות.

מזג האויר

מפעלי פלדה בסין הושבתו עקב תנאי מזג אוויר קשים שפקדו את המדינה. לאחרונה, המפעלים שבו לייצר אך יש לזכור שעונת החורף רק החלה וככל שסין תחווה עונת חורף קשה כך מחירי החשמל יעלו, ייצור המתכות יקטן והמחירים יתייקרו שוב.

באירופה כפי שציינו, מחירי האנרגיה שוברים שיאים ומחיר החשמל עומד על פי 3 מהמחיר אשתקד. הם קיוו שאנרגיות ירוקות המתבססות, בין היתר, על מידת העוצמה של הרוח והשמש, יספקו תחליף למקורות האנרגיה המסורתיים. כפי שהמצב נראה כעת, תקוות האירופאים למעבר קל לאנרגיה ירוקה נוחלת כישלון וכי חורף קשה יוביל להמשך האינפלציה במחירי המוצרים והסחורות.

אינפלציה

האינפלציה בסין, בארה"ב ובאירופה עלתה ב- 10.7%, 6.8%, 4.9%, בהתאמה.

אלו שיעורי העלייה הגבוהים מזה עשרות שנים ומשקפים את התייקרות מחירי חומרי הגלם, החשמל ושכר העבודה עמם היצרנים מתמודדים. ככל שמדד זה עולה, כך שולי הרווח של היצרנים קטנים והם יצטרכו לפצות עצמם על ידי העלאת המחיר ללקוחות.

מגנזיום

תעשיית המגנזיום בסין חשופה להגבלות הייצור מצד הממשל בשל פליטות גבוהות ולכן יש ירידה ביצור. סין אחראית לייצור של

כ-82% מצריכת המגנזיום בעולם. מכיוון שמגנזיום משמש כחומר גלם לייצור אלומיניום, הדבר עלול להוביל למחסור בסחורה זו, לסגירת קווי יצור של תעשיות שלמות (כמו רכב) ולזינוק חד במחירים. יצרניות אלומיניום בארה"ב ובאירופה כבר הודיעו על עליות מחירים החל מחודש דצמבר עקב גידול בעלויות תשומות הייצור שלהן.

ריבית

באופן כללי, הבנקים המרכזיים בעולם הצהירו על כוונתם להעלות את שיעורי הריבית עקב החשש מהמשך האינפלציה ובפרט זה, בארה"ב הודיעו לאחרונה על שלוש העלאות ריבית מתוכננות בשנת 2022. השווקים והחברות רגישים לעליית הריבית וככל שצעדי הבנקים יהיו מהירים ואגרסיביים יותר כך הכלכלה תתקרר והביקושים יחלשו. ההערכה שלנו היא, שעליית הריבית לא תוביל לירידת מחירים אלא רק להאטה בקצב עליות המחירים.

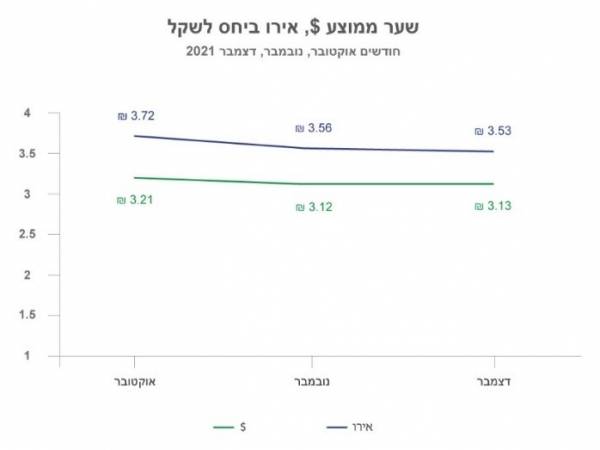

שערי מטבע

שערי הדולר והאירו ירדו באופן חד ביחס לשקל בחודש האחרון, לרמה ממוצעת של 3.13 לדולר ו-3.53 לאירו. התחזקות השקל מאפשרת ליבואנים בישראל להתמודד בצורה טובה יותר עם עליית מחירי חומרי הגלם והסחורות בעולם.

התחזקות השקל התרחשה בשונה מהמגמה העולמית שבה הדולר התחזק מול מטבעות עיקריים בעולם - האירו, דולר קנדי, לירה שטרלינג, ין יפני.

מתחילת 2021 הדולר התחזק ב-6.8% מול סל המטבעות בעוד שהשקל התחזק מול הדולר ב-3%.

העלאות הריבית המתוכננות בארה"ב יתמכו בהתחזקות הדולר מול המטבעות בעולם. לדולר קשר הפוך למחירי הסחורות שנקובים בדולרים, כלומר ככל שהדולר מתחזק - מחירי הסחורות נוטים לרדת.

הלירה הטורקית

מתחילת השנה הלירה צללה בעשרות אחוזים ביחס לדולר וזאת בזמן שהשקל התחזק מול הדולר. ענף הבנייה בישראל נשען על יבוא חומרי בנייה מטורקיה כמו מלט, ברזל, שיש, צנרת ועוד. בהיבט זה, היבואנים הישראלים נהנים מכוח קנייה ומחירים זולים יותר.

לסיכום

זן האומיקרון הגביר את החששות מהאטת הצמיחה בכלכלה העולמית. ישנה ציפייה לירידה בכמות הביקושים לנפט, אשר מחירו ירד עם גילוי הזן אך לא באופן דרמטי ואף שב לעלות לאחרונה. אנו מעריכים, שככל שמחירי האנרגיה ירדו עקב התפשטות הנגיף, כך יצרני חומרי הגלם והסחורות יבצעו התאמות ויוזילו תעריפים. תרחיש זה, ייאלץ את יצרני הנפט לצמצם או לסגור קווי ייצור, להקטין את המלאי ולהגביר את הסכנה לעליות מחירים חדות יותר במשך השנה. כפי שציינו, ישנן תחזיות שמחיר הנפט עלול לזנק גם לרמות של 200-300 דולר לחבית. על העוסקים בענף הבנייה והתשתיות להתייחס ברצינות לתרחיש של עלייה דרמטית במחיר הנפט מכיוון שענף זה רגיש לשינויים במחיר הדלק. השפעה זו מורגשת הן באופן ישיר על מחירי חומרי הגלם הנצרכים בענף והן באופן עקיף על עלויות ההובלה היבשתית שמהווה מרכיב משמעותי. עלייה דרמטית עלולה לפגוע ברווחיות ובכדאיות של ביצוע פרויקטים ולכן אנו ממליצים לבחון ולצמצם סיכונים על ידי הפעולות הבאות:

- יכולת תגובה מהירה באמצעות ניתוח נתונים בזמן אמת ומעקב אחר המתרחש בשווקים.

- מיפוי חומרי הגלם שלהם השפעה מהותית בצבר הפרויקטים שלכם.

- בניית תכנית עבודה אשר תעניק מענה ופתרון לתרחישים שונים שיחולו במחירי חומרי הגלם.

- שימוש בסקירות ותחזיות לצורך הכרת המגמות וקבלת החלטות.

- שימוש באסטרטגיות גידור פיננסי למטבעות וסחורות אשר משפיעים על עלויות חומרי הגלם לפי תחום הפעילות.

- לסגור חוזים ארוכי טווח ככל שניתן מול הספקים.

- לנצל כל ירידת מחירים בטווח הקצר לצורך הצטיידות במלאי וחומרי גלם.

- לוודא שההסכמים מול מזמיני העבודות יכללו מנגנון פיצוי בגין התייקרויות מחירי חומרי הגלם.

- רכישה ממספר ספקים על מנת להימנע מתלות בספק אחד בתרחיש של מחסור במלאים והיצע.

- מדיניות מלאי - אחזקת מלאי מגוון ובכמויות שיספיקו לתקופות ארוכות יותר.

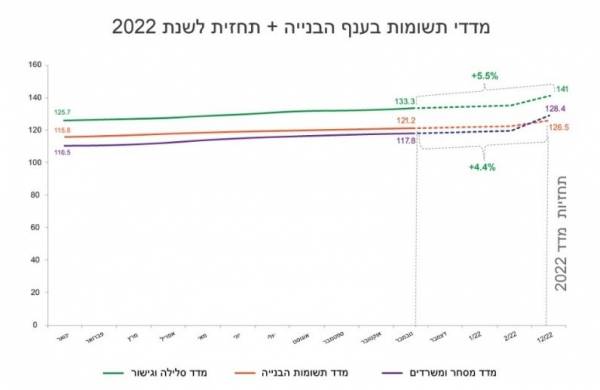

תחזית למדדי תשומות הבנייה לשנת 2022

לאור כל התופעות והמגמות שציינו לעיל, שנת 2022 תפתח עם סיכונים ואתגרים שעלולים להשפיע על השווקים וכוללים אינפלציה, קורונה, העלאות ריבית, מחסור בהיצע וגאופוליטיקה (סין-ארה"ב, סין-טאיוון, אירופה-רוסיה, רוסיה-ארה"ב).

אנו מעריכים שמחירי חומרי הגלם הנצרכים בענף יתייקרו בשנת 2022 וייתמתנו רק לקראת סוף השנה.

הבעיות בשרשרת האספקה צפויות להימשך.

הדולר צפוי להתחזק עקב העלאות הריבית המתוכננות בארה"ב אשר יוסיף ללחץ על עליות המחירים.

המגמה בעולם לשמירה על איכות הסביבה תגרום למעבר לשימוש בחומרי גלם שפחות מזהמים ושעלותם יקרה יותר, לכן מחירי המוצרים ימשיכו לעלות.

אנו מעריכים כי החלטת הממשלה להגדלת מכסת הפועלים בענף הבנייה בעשרות אלפי עובדים תביא להעלאת שכר העבודה אם כי לא באופן מהותי.

לאור כל האמור לעיל, התחזית למדד הבנייה, מדד הסלילה והגישור ומדד המסחר והמשרדים יעלו בכ-4% , 5% ו-8% בהתאמה.

אין באמור לעיל תחליף לייעוץ פיננסי אישי. מידע זה כולל תחזיות והערכות המהוות מידע צופה פני עתיד אשר נשענות על נתונים הנמצאים בידינו נכון למועד כתיבת מסמך זה. התממשותן של תחזיות והערכות אלה, אינה בשליטתנו ועשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שמתואר. כל הזכויות שמורות לבר פתרונות פיננסיים. אין לעשות שימוש במסמך זה ללא אישור מראש ובכתב.

אין תגובות