תמ''א 38 - סוגיות ביטוח

* הערה: הנתונים הכלליים - מקורם ברשת האינטרנט.

* הערה: הנתונים הכלליים - מקורם ברשת האינטרנט.

כללי

בישראל תקנות מחייבות לעמידות מבנים ברעידות אדמה. התקנות הוכנסו לשימוש ב-1975 וכל מבנה חדש מחויב לעמוד בהן. כחלק מההכנות לרעידת אדמה עלה הצורך בחיזוק מבנים קיימים שנבנו טרם כניסת התקנות לתוקף. אי לכך בשנת 2005 גובשה תוכנית מתאר ארצית מספר 38 (תמ"א 38). התוכנית קובעת הנחיות תכנוניות לחיזוק מבנים קיימים במטרה לשפר את עמידותם בפני רעידות אדמה ובמקביל מגדירה תמריצים כלכליים כגון: הוספת יחידות דיור והרחב יחידות דיור קיימות, במטרה לעודד תושבים לבצע את החיזוק של המבנה בכוחות עצמם. רבים מתושבי ישראל נמצאים בשלבים שונים של יישום התוכנית. על אף החשיבות הרבה ביישום התוכנית וחיזוק המבנים הרבים שנבנו בטרם קיומן של התקנות המחייבות לעמידות מבנים ברעידות אדמה לא הוקם גוף מקצועי המספק מידע עדכני לגבי אופן ואפשרויות המימוש הקיימות.

כיצד מודדים את עוצמתה של רעידת אדמה ?

על פי ריכטר, המגניטודה היא ערך לוגריתמי שתלוי במשרעת (אמפליטודה) המרבית של תנודת הקרקע הנמדדת. הבדל ביחידת מגניטודה שקולה לפקטור של פי 10 בעוצמת התנודה הנמדדת במרחק מהמוקד ולפקטור של פי 30 בכמות האנרגיה המשתחררת במוקד.רעידות אדמה במגניטודות נמוכות מ- 3.5 בדרך כלל אינן מורגשות על ידי אנשים ואנו מכנים אותן מיקרו- רעידות אדמה. רעידת אדמה במגניטודה 5 אם תתרחש בקרבת ישוב, עלולה לגרום לנזקים קלים (למשל: ברעידת אדמה במגניטודה 5.2 - שהתרחשה ליד יוקנעם בחודש אוגוסט 1984) רעידות אדמה במגניטודה 6 ויותר גרמו בארץ ישראל לאסונות כבדים בנפש וברכוש.

המגניטודה על פי "סולם ריכטר" שמשה (ועדיין משמשת) במקומות רבים להערכת חוזקה של רעידת אדמה. במחקר המודרני יש שיטות אחרות להערכת המגניטודה של רעידת האדמה והמושג "סולם ריכטר" הוא די ארכאי. עוצמת רעידת האדמה (המגניטודה) נקבעת כיום על פי המומנט הסיסמי (פרמטר פיסיקאלי שתלוי בממדי ההעתק שזז ברעידת האדמה). המגניטודה על פי ריכטר מסומנת ML והמגניטודה על פי המומנט הסיסמי מסומנת MW. רעידת האדמה החזקה ביותר שנמדדה באזורנו התרחשה ב- 22 בנובמבר 1995 במפרץ אילת ועוצמתה (המגניטודה 7.1) על פי המומנט הסיסמי אך רק 6.3 לפי "סולם ריכטר".

כיצד ממוקמת מדינת ישראל מבחינת סיכוני רעידות אדמה ביחס לעולם ?

"מתברר כי בשנת 1837 התרחשה באזור צפון ישראל רעידת אדמה משמעותית אשר הביאה לחורבנם של הערים צפת וטבריה. 90 שנה אחרי כן, בשנת 1927, התרחשה רעידה נוספת בסדר גודל דומה. מדענים יודעים לקבוע כי שתי רעידות אלה ובתדירות זו אינן מקריות ועל-פי כל המחקרים בתחום זה טובים הסיכויים כי שמונים +/- שנה אחרי, כלומר בשנת 2011 - 2007, עלולה להתרחש רעידת אדמה נוספת בצפון המדינה ובעוצמה זהה"

זמן ההגעה של רעידת אדמה, משול להמתנה לאוטובוס, ככל שממתינים יותר זמן, כך מתקצר הזמן לבואה של רעידת האדמה.

חיזוק של מבנה יכול להיעשות בצורות שונות: באמצעות מסגרות פלדה, מסגרות בטון וקירות הקשחה. ההחלטה על אופן חיזוקו של כל מבנה (כמו גם לגבי סוג וצורת תוספת הבניה) נקבעת לכל מבנה לגופו על פי נתוני הקונסטרוקציה שלו, העיצוב, ההתאמה לסביבה, העלויות ומרכיבים אחרים. בדוגמא המוצגת מתואר מבנה בעל 4 קומות ושתי חלופות לחיזוק. אחת באמצעות מסגרת הקשחה מבטון ואחת באמצעות מסגרת הקשחה מפלדה.

|

חיזוק באמצעות מסגרת בטון

|

המבנה המקורי

|

חיזוק באמצעות מסגרת פלדה

|

תמ"א 38 מניחה כי היוזמה לחזק מבנה בפני רעידות אדמה והתארגנות הדרושה לשם כך מצויה בידי בעליו. אי לכך התוכנית מציעה תמריצים לעידוד ביצוע החיזוק במבנים אך אינה כופה זאת. קביעת הצורך החיזוק תיבחן ע"י מהנדס אשר יגיש חוות דעת המפרטת את מצבו של המבנה (מצב הקונסטרוקציה) ואת הדרכים המומלצות על ידו לחיזוק המבנה. התמ"א קובעת הוראות למתן היתרי בניה לצורך חיזוק בלבד. כדי לאפשר את החיזוק מתירה התמ"א חריגה מקווי בניה ומגובה המותרים ע"פ התוכנית המאושרת החלה על המקום. במקביל מציעה התמ"א תמריצים לביצוע החיזוק בצורת תוספות בניה.

לבנייני מגורים מציעה התמ"א שני סוגי תוספות:

- תוספות יחידות מגורים למבנה.

- הרחבת יחידות הדיור הקיימות.

תוספת הבניה המיועדות להרחבת דיור מאפשרת הגדלת רווחת הדיירים בבניין והגדלת ערך הדירות. התמ"א אף מאפשרת לשלב בין שני סוגי התוספות: תוספת יחידות דיור והרחבת הקיימות.

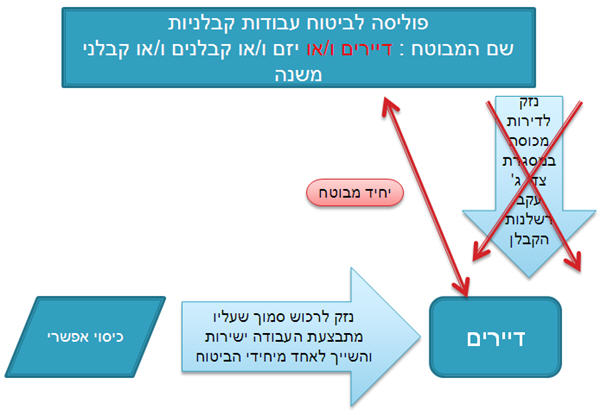

ביטוח תמ"א 38 - ביטוח עבודות קבלניות

פרק א` - ביטוח רכוש חומרים ועבודה שהושקעה בפרויקט. ערך החוזה (שווי הפרויקט) אמור לשקף את הסכום שיידרש לקבלן / יזם להקים את המבנה מחדש בעקבות נזק מוחלט. ערך החוזה אמור לשקף את מלוא ערך העבודות והחומרים על פי החוזה ובכלל זה חומרים ופריטים אחרים המסופקים ע"י מזמין העבודה והמהווים כחלק בלתי נפרד מהפרויקט. ערך החוזה אמור לשקף את עלויות הבנייה והחומרים , את עלויות התקורה של הקבלן ורווח קבלני סביר.

פרק ב` - ביטוח צד שלישי. הגדרת הכיסוי - אירוע בלתי צפוי שגרם ל:

- נזקי גוף , מוות, מחלה, פגיעה או ליקוי גופני לצד שלישי.

- אבדן או נזק לרכוש של צד שלישי.

- נזקי גוף, נזק נפשי או שכלי או מוות כתוצאה מתאונה או מחלה לאחד או יותר מעובדי המבוטח ושהוא בשרותו של המבוטח, שאירעו תוך כדי או עקב עבודתו בפרויקט המבוטח.

למה ייחשב הרכוש של הדיירים (המבנה)

- המבנה ייחשב כרכוש צד שלישי,(להלן: ביטוח צד שלישי – פרק ב`).

- המבנה ייחשב כרכוש הנכלל בסכום הביטוח של הפרויקט(פרק א`).

ש. מה ניתן להוסיף ולבטח בפרק א` ?

ש. מי הוא "יחיד מבוטח" ?

הכללתו של הדייר בשם המבוטח מאפשר לתת לו הגנה על פי הפוליסה באופן צולב (מבוטח אחד כנגד מבוטח שני). ביטוח עבודות קבלניות אינו מבטח נזק כלכלי טהור, אלא רק נזק פיזי כפי שהוגדר כ "מקרה הביטוח", כך ייתכן מצב שלא נגרם נזק פיזי, אלא נזק "כלכלי טהור" ולכך לא יהיה כיסוי ביטוחי, זו בעיה הקיימת בכל מצב של בנייה אך בתמ"א 38, קיים במידה רבה יותר מבנייה קונבנציונלית.

נזק כלכלי טהור - היזם אמור לקבל "תשלום" (מימוש הפוטנציאל הכלכלי ) עבור השקעתו הרבה באמצעות מימוש הפוטנציאל להוספת קומה או יותר על גג המבנה. ה "תשלום" יתקיים בתנאי כי הגג קיים ומאפשר קונסטרוקטיבית בנייה עליו.

היזם השקיע בשלב ראשון את עלות היועצים, מתכננים, אדריכל, קונסטרוקטור, התכניות, זמן רב כיתת את רגליו בהחתמת הדיירים, זמן רב להוצאת ההיתרים, עבודות חיזוק וביסוס, השקעה בבטון, עץ ובברזל, צנרת מים וחשמל, עלות ניהול ופיקוח, מימון ריבית בנקאית, עלות הסיכון ועוד. בשלב השני ישקיע היזם בנייה על הגג (הכנסת מעליות, חיפוי חיצוני, לעיתים גם פנימי ועוד) כדי לממש את ה"תשלום".

ש. על מי תחול ההוצאה לשיקום המבנה ?

ש. על מי תחול ההוצאה לשיקום המבנה ?

ש. להתחכם ולרשום כי המבנה ייחשב כצד שלישי כלפי היזם/ קבלן ייתן פיתרון ?

ש. האם ביטוח דירה של בעל הדירה יכסה את הנזק ?

הפיתרון הביטוחי המוצע

על היזם בהתקשרות עם הדיירים, מודיע כי יכלול במסגרת ביטוח "עבודות קבלניות" את הסכום הנוסף הדרוש להקמה מחדש של המבנה הקיים במידה וייהרס.

מאחר ואת תקבולי הביטוח יכול לקבל רק מי שקיימת לו זיקה למבנה (על פי חוק "חוזה הביטוח", לכן יוצרים זיקה בהסכם על פיו ייפתח חשבון בנק על שם היזם והדיירים ואליו יופקדו הכספים שמקורם בביטוח שנערך ויוגדר כי כספים אלה מיועדים אך ורק למטרה אחת, קימום הנזק.

למנוע מצב של כפל ביטוח באותם מקרים בהם קיים ביטוח לדיירים הבודדים, משכנעים את הדיירים כי אלה יבטלו לתקופת ביצוע העבודות את ביטוח המבנה (גם אם קיימת משכנתא והבנק מחייב לבטח, ניתן להגיע להסדר עם הבנק כי תקבולי הביטוח של דירה פלונית תועבר לבנק המשעבד, אך אלה ישמשו למטרת הקימום בלבד ולא לחיסול המשכנתא של בעל הדירה. סכום הביטוח (ערך הפרויקט) יהיה הערך הכללי של המבנה הקיים (לפי ערכי קימום חדש תמורת ישן + השקעות היזם בפרויקט.

יש להרחיב את הביטוח

- סכום ביטוח לפינוי הריסות ויישור קרקע ע"ס 10% מערך הפרויקט (יש לשים לב כי חלק מהמבטחים רושמים 10% "מגובה הנזק", מה שאינו נכון ויש לדרוש "מהפרויקט").

- יש להרחיב את הביטוח שיכלול כיסוי כנגד רעידת אדמה ונזקי טבע בסכום ביטוח הכולל את ערך הפרויקט הכולל + פינוי הריסות + מתקנים, מבני עזק וציוד.

- יש להרחיב את הפוליסה להשבת סכומי הביטוח לפרק א` אוטומטית לאחר מימוש הפוליסה עקב נזק מכוסה.

- יש לבטל את התנאי "פתאומי" מהגדרת מקרה הביטוח.

- ביטוח צד שלישי בפרויקטים אלה לא יפחתו מ- 10 מיליון ₪ (אנו ממליצים על גבולות שלא יפחתו מ- 20 מיליון ₪)

- יש להרחיב את הביטוח לרעד (ויברציה) והחלשת משען.

- יש לשים לב למבנים הסמוכים (רצוי באמצעות מהנדס מוסמך) למנוע מצב של תביעות על נזקים (סדקים וכדומה) מצד מבנים שכנים, הוצאת דו"ח שכזה הנו תנאי מהותי בפוליסה לעבודות קבלניות".

- יש להרחיב את הפוליסה לנזק ישיר מתכנון לקוי, ביצוע לקוי וחומרים לקויים (נזק תוצאתי מכוסה ברב הפוליסות אוטומטית).

- יש להרחיב את הפוליסה לנזק תוצאתי מפגיעה במתקנים תת קרקעיים ובכל מקרה יש לשים לב כי קיים תנאי של בדיקה אצל רשויות מקומות בדבר הימצאותם של המתקנים כאמור.

- יש להרחיב את הפוליסה לנזקי גוף ורכוש כתוצאה מהפעלה של ציוד מכני הנדסי באתר.

- יש לבטל את החריג "ביטוחו לאומי".

- יש לרכוש במסגרת הפוליסה גם פרק "חבות מעבידים" בגבולות אחריות שלא יפחתו מ-20,000,000 ₪ .

- יש להרחיב את הפוליסה לתקופת תחזוקה מורחבת שלא תפחת מ-24 חודשים.

חבות המוצר

- חוק האחריות למוצרים פגומים , תש"ם 1980.

- פקודת הנזיקין (נוסח חדש ) תשכ"ח – 1968.

על פי החוקים הנ"ל, חלה אחריות על היצרן, משווק, מטפל ומרכיב של מוצרים, שבשל היותו של המוצר לקוי, גרם לנזק פיזי לגופו ו/או רכושו של צד שלישי כלשהו. ניתן להתייחס לבנין כאל מוצר אחד וכן לאוסף של מוצרים, "מוצר" משמעו : " לרבות רכיב ואריזה של מוצר , מוצר המחובר למקרקעין, ובנין".

ביטוח אחריות מקצועית

בביטוח כל הסיכונים קבלנים, בניה עקומה, עבודה לקויה או שלא על פי תכניות הבניה, סטייה מתכניות הבנייה ובניה במידות שגויות, כל עוד לא נגרם נזק פיזי ובלתי צפוי מראש, לא יהיה כיסוי ומאידך בביטוח אחריות מקצועית יהיה כיסוי לכל נזק הנובע כאמור ממעשה או מחדל מקצועי למעט מה שהוחרג בפוליסה. אחד החריגים המהותיים בפוליסת אחריות מקצועית הנו "עבודה חוזרת ו/או תיקון", אך חריג זה ניתן לביטול.

עצות כלליות

- על היזם בהסכמיו עם יועצים, מתכננים ואדריכלים, חייב לחלק עמם את הסיכון בכך שידרוש קיומו של ביטוח אחריות מקצועית בגבולות אחוריות סבירים.

- על היזם בעצמו ו/או באמצעות הקבלן ידרוש מקבלני משנה שיהיה בידיהם ביטוח אחריות מקצועית והתחייבות לחבות המוצר שייכנס לתוקף מידית עם המסירה של העבודה.

- היזם / הקבלן יבטח את הפרויקט במלואו ערכו לרבות המבנה הקיים.

- 30.07.2012תמ"א 38 - סוגיות ביטוח (סקירה כללית)

אין תגובות